- HOME

- Beyond X 最前線

- カーボンニュートラルに向けた世界の再エネ戦略とは

カーボンニュートラルに向けた世界の再エネ戦略とは

資源エネルギー庁の「国内外の再生可能エネルギーの現状と今年度の調達価格等算定委員会の論点案(2024年10月)」によれば、世界の再生可能エネルギー(再エネ)発電設備の容量は2015年に約2,000GW(ギガワット)程度まで増加している。その後も、再生可能エネルギー発電設備の容量は増加しており、2022年には3,600GW程度に達しているという。

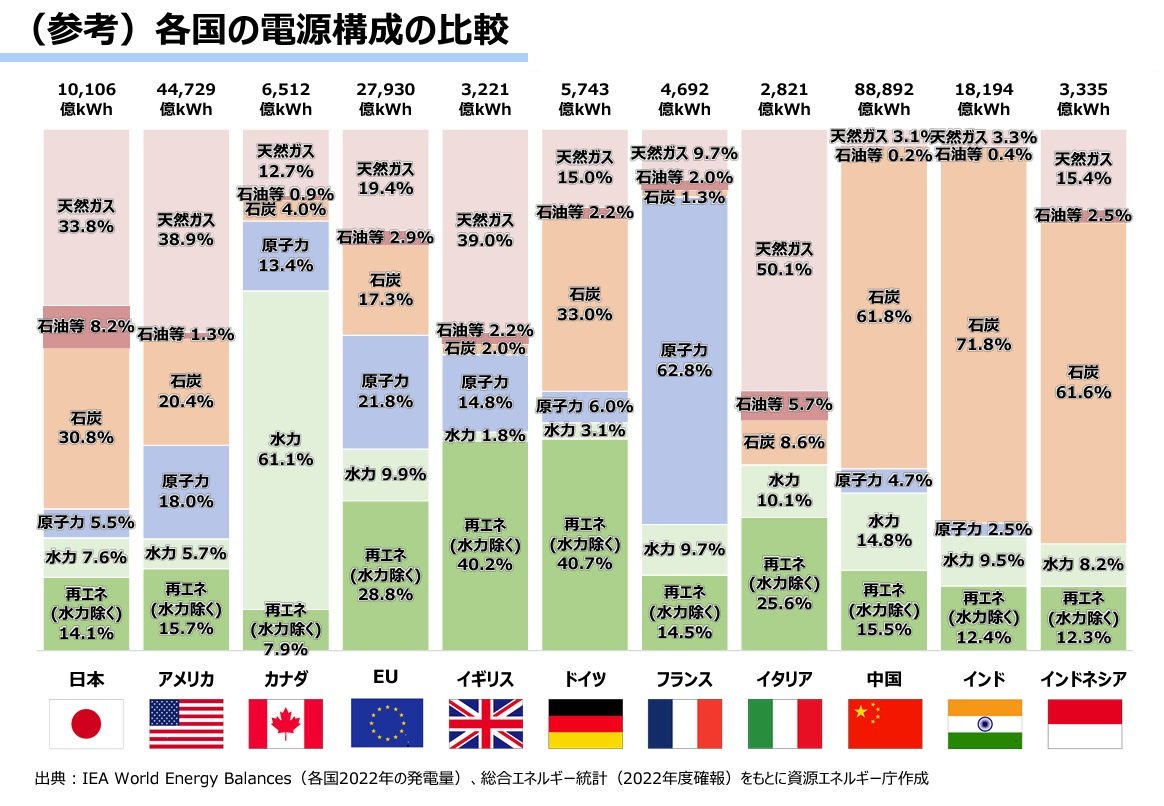

2022年の各国発電量において、再生可能エネルギー比率はドイツが40.7%と最も高く、イギリスが40.2%、イタリアが25.6%で、日本は14.1%と米国(15.7%)や中国(15.5%)よりも低い(いずれの数字も水力を除く)。

各国の電源構成の比較(出典:資源エネルギー庁「国内外の再生可能エネルギーの現状と今年度の調達価格等算定委員会の論点案(2024年10月)」)

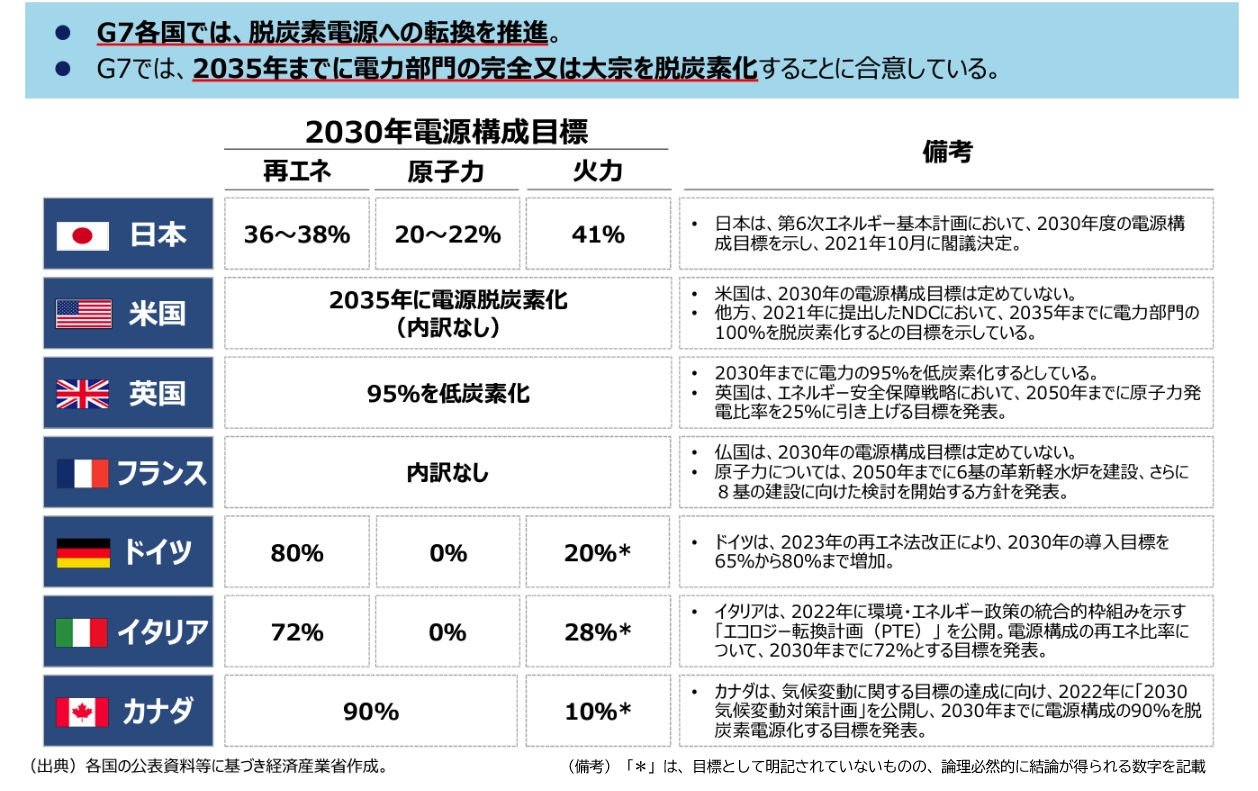

G7各国では、脱炭素電源への転換を推進しており、2030年の電源構成のうち再生可能エネルギーの目標は、日本の36~38%に対して、ドイツが80%、イタリアが72%、カナダが90%と高い目標を掲げている。なお、イギリスは、95%を低炭素化するという目標を設定している。

2030年電源構成目標(出典:「今後のエネルギー政策について」資源エネルギー庁2023年 6月 28日)

イギリスの脱炭素戦略

電気事業連合会のレポートによれば、イギリスは2000年代から「再生可能エネルギー+原子力」を推進し、現在の戦略では、長期的には再生可能エネルギーと原子力、水素でネット・ゼロとエネルギー安全保障を確保。短期的には国産天然ガスの開発も支援しながら、天然ガス事業の余剰利益を市民の光熱費補助に充当するなど、利用可能な手段をフル活用する方針だという。

イギリスは、2021年10月の「COP26」直前に「ネット・ゼロ戦略」を発表し,炭素排出量を2035年までに1990年比で78%に削減し,2050年に「ネット・ゼロ」を達成することを明言。

再生可能エネルギーの拡大に向けては、2020年に当時のボリス・ジョンソン首相は、クリーンエネルギー、輸送、自然、革新的な技術などの10項目からなる「グリーン産業革命」を発表。洋上風力発電を2030年までに40GWにすることを目指し、国内の家庭部門の供給に十分な発電量にまで拡大する方針を打ち出した。特に北海地域でのプロジェクトを推進するという。また、ガソリン車とディーゼル車の新車販売を2035年までに禁止する方針を打ち出している。

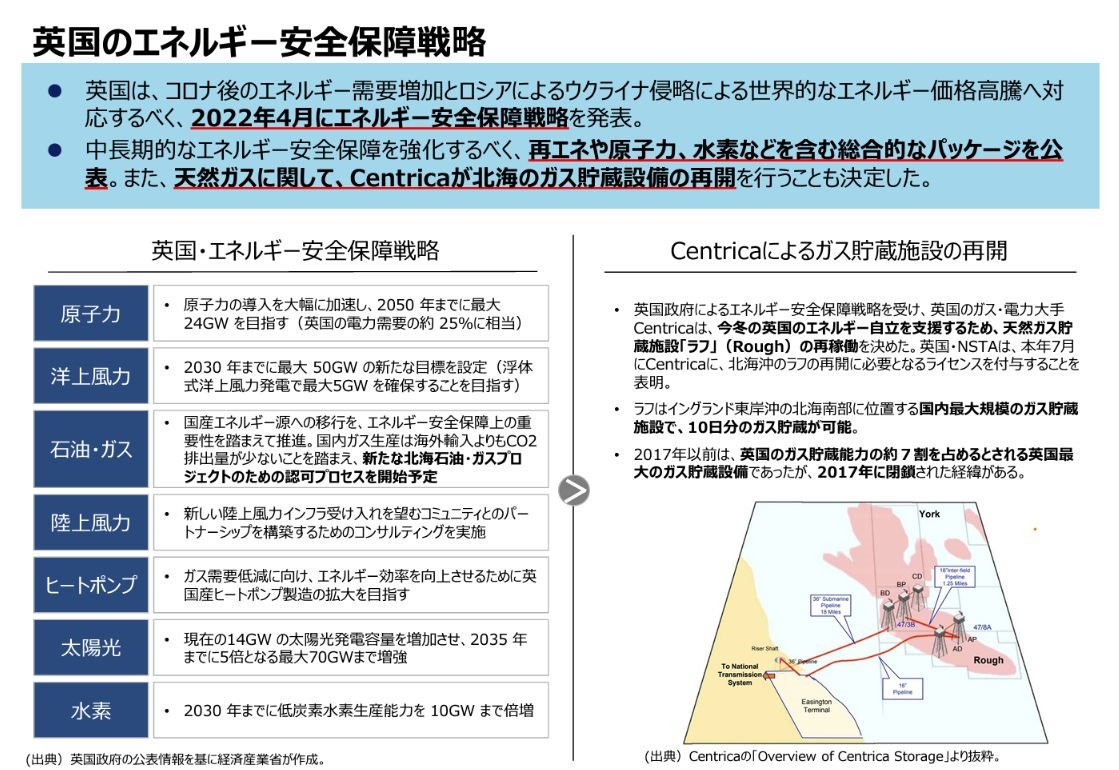

さらに2022年4月には、イギリス政府は新たに「英国・エネルギー安全保障戦略」を発表。原子力の導入を大幅に加速し、2050 年までに最大24GWを目指すことや、洋上風力発電を2030年までに最大50GWにするという新たな目標を設定した。また、陸上風力発電について新しい陸上風力インフラの受け入れを望むコミュニティとのパートナーシップを構築するためのコンサルティングを行うことや、国産ヒートポンプ製造の拡大を目指すことも発表された。

さらに、太陽光発電容量を14GWから2035年までに5倍となる最大70GWまで増強することや、2030年までに低炭素水素(製造に伴って排出されるCO₂の量が一定値以下の水素)の生産能力を10GWまで倍増させることも盛り込まれた。

「英国・エネルギー安全保障戦略」(出典:今後のエネルギー政策について資源エネルギー庁2023年 6月 28日)

ドイツの再生可能エネルギー政策

ドイツの再生可能エネルギー政策は、2030年までに電力消費量の80%を自然エネルギーで供給し、2035年までに国全体の電力を脱炭素化することを目標としている。この目標を達成するために、以下のように風力と太陽光を対象とした意欲的な導入目標と優遇策を決定した。

太陽光発電は、再生可能エネルギーの中で最も安価なエネルギー源の1つとして位置付け、2021年に58.9GWであった設備導入量を、2030年に215GW、2040年400GWまで拡大することを目標にしている。

洋上風力は、2021年に7.7GWであった設備導入量を、2030年に30GW、2040年70GWに、陸上風力は、2021年に56.2GWであった設備導入量を2030年に115GW、2040年160GWに拡大する方向だ。

2022年6月には、ドイツは陸上風力発電の拡大・加速化を目的として、新たに「陸上風力法」を閣議決定。国土の2%を陸上風力発電に充てるという目標をたて、2020年時点で54.4GWであったものを2026年に79GW、2028年に94GW、2030年に110GW、2035年に152GW、2040年に160GWに拡大することを目指している。

また、ドイツでは、2022年3月時点で、16州のうち10州で、太陽光発電設備の設置義務を条例化あるいは計画・検討中で、一部では義務化が始まっている。

日本のGX戦略

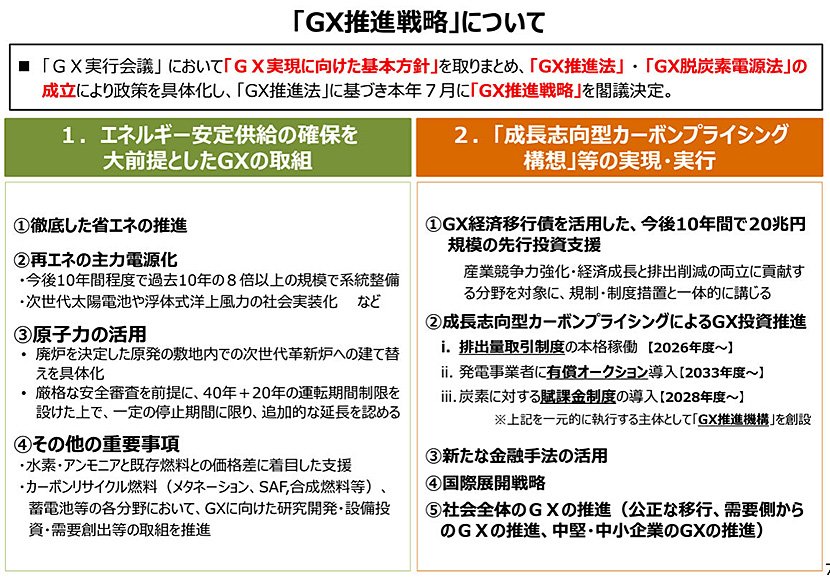

日本では、2023年2月に、「GX実現に向けた基本方針」が閣議決定され、GX(グリーン・トランスフォーメーション)を加速させることで、エネルギー安定供給と脱炭素分野で新たな需要・市場を創出し、日本経済の産業競争力強化・経済成長につなげていく方針が示された。

2030年度の再エネ比率の目標を36~38%としており、この実現に向けて、さらなる再エネの導入拡大を図る必要がある。

エネルギー安定供給の確保を大前提としたGXの取組では、①徹底した省エネの推進、②再エネの主力電源化、③原子力の活用、④その他の重要事項が示されている。

再エネの主力電源化では、今後10年間程度で過去10年の8倍以上の規模で系統整備し、次世代太陽電池や浮体式洋上風力の社会実装化などを行うという。

原子力の活用では、廃炉を決定した原発の敷地内で先進的な原子炉である次世代革新炉への建て替えを具体化し、厳格な安全審査を前提に、原則40年の運転期間と、認可を受けた場合は20年以内の延長を認める運転期間制限を設けた上で、一定の停止期間に限り運転期間の算出から除外し、追加的な延長を認める方向だという。

その他の重要事項では、水素・アンモニアと既存燃料との価格差に着目した支援、カーボンリサイクル燃料(水素とCO₂からメタンを合成する"メタネーション"、持続可能な航空燃料"SAF"*1、合成燃料等)、蓄電池等の各分野において、GXに向けた研究開発・設備投資・需要創出等の取組を推進することが謳われている。

GXの推進に向けては、「成長志向型カーボンプライシング」構想も計画されている。この構想では、「GX経済移行債」を活用した先行投資支援(今後10年間に20兆円規模) を行う。これにより、官民で150兆円超のGX投資の実現に向け、民間投資を引き出していく。

また、2026年度からCO₂多排出産業等の企業ごとの状況を踏まえた野心的な削減目標に基づく「排出量取引制度」を本格稼働することや、2033年度からの発電事業者に、EU等と同様の「有償オークション」を段階的に導入することを計画している。これは、発電事業者に対して、温室効果ガス排出量に応じた排出枠の調達を義務付けるとともに、その排出枠を、オークションの対象とするもので、排出量の多い電気事業法上の発電事業者に対して、CO2排出量に応じた排出枠の一部または全部を、政府からオークションで購入することを義務づける仕組みだ。オークションのメリットとしては、公平性・透明性を確保できる、オークション収益を削減対策に活用できるといった点がある。

さらに、2028年度から化石燃料賦課金制度を導入し、化石燃料ごとのCO2排出量に応じて、輸入事業者等に賦課金を課すことなども検討されている。

GX推進戦略(出典:経済産業省の「我が国のグリーントランスフォーメーション政策」)

あわせて読みたい記事

関連するソリューション

ミライト・ワンのソリューションに関するご質問、ご相談など

ございましたらお気軽にお問い合わせください。

最新の特集

スマート防災